Zawartość

Zawód księgowy na całym świecie obejmuje cztery podstawowe założenia rachunkowości i cztery podstawowe zasady rachunkowości. Założenia i zasady rachunkowości niekoniecznie są wytycznymi prawnymi. Są to raczej umowy dotyczące całego zawodu, mające na celu ujednolicenie sprawozdawczości finansowej na całym świecie. Zrozumienie założeń i zasad rachunkowości ma fundamentalne znaczenie dla wszystkich studentów i specjalistów w dziedzinie rachunkowości.

Podstawowe założenia

Podstawowe założenia rachunkowości służą temu samemu celowi, co ogólne założenia w gospodarce. Księgowość odbywa się w kontrolowanym środowisku, z wykorzystaniem stabilnych systemów i procesów. Prawdziwe zarządzanie finansami odbywa się jednak w świecie rzeczywistym, który obejmuje wiele zmiennych i systemów. Zasadniczo założenia rachunkowości pozwalają na użycie sterowalnych systemów do wyjaśnienia wydarzeń, które mają miejsce w niekontrolowanym świecie.

Podstawowe zasady rachunkowości

Podstawowe zasady rachunkowości wywodzą się z podstawowych założeń. Celem zasad rachunkowości jest zwiększenie wiarygodności i spójności sprawozdawczości finansowej dla czytelników sprawozdań finansowych, w tym inwestorów, organów regulacyjnych i partnerów biznesowych.

Cztery założenia

Pierwszym założeniem jest fakt, że przedmiotowa spółka jest odrębną osobą prawną od swoich właścicieli. Dotyczy to dosłownie przedsiębiorstw i niektórych hybrydowych form organizacji, ale nie jest to prawdą i wymaga zawieszenia niewiary w przypadku przedsiębiorców jednoosobowych i spółek prywatnych.

Drugie założenie jest takie, że firma będzie nadal przetrwać i działać w dającej się przewidzieć przyszłości. Umożliwia to księgowym stosowanie technik, takich jak amortyzacja, które rozkładają koszty na kilka przyszłych okresów.

Założenie stabilnej waluty zakłada, że firma odniesie korzyści ze stabilnej jednostki walutowej. Jest to jedno z tych ekonomicznych założeń, które nigdy nie są do końca prawdziwe w prawdziwym świecie. Wartości walut ulegają ciągłym zmianom w krajach rozwiniętych i rozwijających się, ale to założenie upraszcza wycenę aktywów.

Ostatnim założeniem jest fakt, że w przyszłości informacje finansowe będą przygotowywane i raportowane na bieżąco. To założenie jest dosłownie prawdziwe dla wszystkich spółek notowanych na giełdzie, jak również dla szerokiego wachlarza firm prywatnych.

Cztery zasady

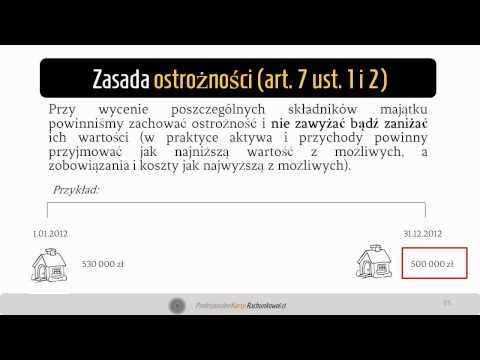

Pierwsza podstawowa zasada rachunkowości polega na tym, że aktywa są wykazywane w bilansach według kosztów nabycia, a nie według ich bieżącej wartości rynkowej. Zapewnia to spójność wyceny majątku firmy i wartości netto.

Zasada zgodności stanowi, że zarówno przychody, jak i koszty muszą być ujmowane w ten sam sposób, zarówno w momencie ich uzyskania, jak i poniesienia, lub w momencie otrzymania lub wydania. Zwiększa to również spójność sprawozdawczości finansowej.

Zasada rozpoznawania przychodów stanowi, że przychód można ująć dopiero po całkowitym wypracowaniu. Uniemożliwia to firmom sporządzanie raportów o dochodach za prace, które planują wykonywać w najbliższej przyszłości, ale za które nie otrzymali jeszcze wynagrodzenia.

Zasada pełnego ujawnienia zapewnia czytelników sprawozdania finansowego, że wszystkie istotne informacje finansowe są zawarte w sprawozdaniu finansowym. Uniemożliwia to firmom nieuwzględnianie negatywnych informacji przy podkreślaniu liczb dodatnich.